Vous avez un projet immobilier sur Châtenay, Sceaux ou alentours ?

Créer une alerte / Nous confier votre bien

– Vous recherchez un bien immobilier sur Châtenay-Malabry, Sceaux ou alentours,

– vous souhaitez vendre le vôtre ou le mettre en location,

– vous avez besoin de conseils ou prestations particulières ?

Faites moi part de votre projet, je me ferai un honneur de mettre tout en œuvre pour vous satisfaire.

Chatenay-Immobilier.fr – Immobilier à Châtenay-Malabry

Conseil du Pro : ne cédez pas à l’attentisme !

« Attendre une baisse hypothétique des taux pourrait vous faire perdre l’opportunité de négocier un prix d’achat encore raisonnable avant que la hausse des prix ne s’accélère. Mon conseil : sécurisez votre taux dès maintenant avec une clause de transférabilité si possible, et focalisez-vous sur la qualité de l’emplacement, critère immuable de valeur patrimoniale dans les Hauts-de-Seine.«

Chatenay-Immobilier.fr – Immobilier à Châtenay-Malabry

Conseil du Pro : ne cédez pas à l’attentisme !

Conseil du Pro : ne cédez pas à l’attentisme !

« Vous souhaitez concrétiser votre projet à Châtenay-Malabry ou Sceaux ? En tant que conseiller immobilier expert pour Chatenay-immobilier.fr, je vous propose une étude personnalisée de votre projet et une mise en relation avec nos partenaires financiers pour optimiser votre capacité d’emprunt.

Contactez-moi dès aujourd’hui pour transformer votre ambition immobilière en réalité. »

Chatenay-Immobilier.fr – Immobilier à Châtenay-Malabry

Loi Lemoine : changez d’assurance emprunteur et économisez à Châtenay-Malabry et Sceaux

La Loi Lemoine révolutionne le marché de l’assurance de prêt. Résiliation sans frais, fin du questionnaire médical sous conditions et

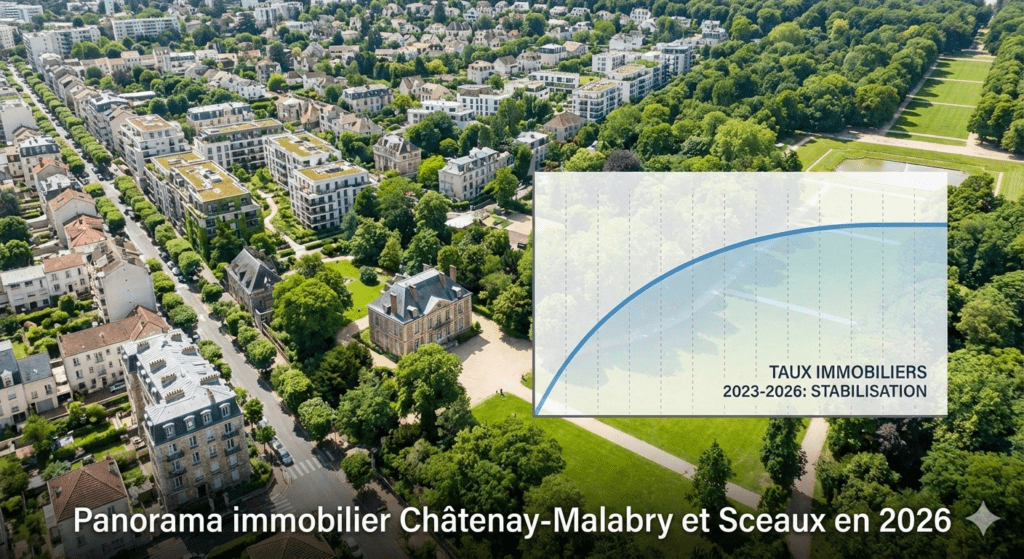

Crédit immobilier : les taux se stabilisent en novembre 2025, une fenêtre d’opportunité pour les acheteurs des Hauts-de-Seine

La stabilisation des taux de crédit immobilier en novembre 2025 marque une période de répit bienvenue pour les acheteurs, particulièrement

Crédit immobilier : les taux se stabilisent sous la barre des 3,5 % en novembre 2025

Actualité Taux Novembre 2025 : le taux moyen sur 20 ans se situe autour de 3,24 % en Île-de-France. Je vous explique

Vous avez un projet immobilier sur Châtenay, Sceaux ou alentours ?

Créer une alerte / Nous confier votre bien

– Vous recherchez un bien immobilier sur Châtenay-Malabry, Sceaux ou alentours,

– vous souhaitez vendre le vôtre ou le mettre en location,

– vous avez besoin de conseils ou prestations particulières ?

Faites moi part de votre projet, je me ferai un honneur de mettre tout en œuvre pour vous satisfaire.