Vous avez un projet immobilier sur Châtenay, Sceaux ou alentours ?

Créer une alerte / Nous confier votre bien

– Vous recherchez un bien immobilier sur Châtenay-Malabry, Sceaux ou alentours,

– vous souhaitez vendre le vôtre ou le mettre en location,

– vous avez besoin de conseils ou prestations particulières ?

Faites moi part de votre projet, je me ferai un honneur de mettre tout en œuvre pour vous satisfaire.

Chatenay-Immobilier.fr – Immobilier à Châtenay-Malabry

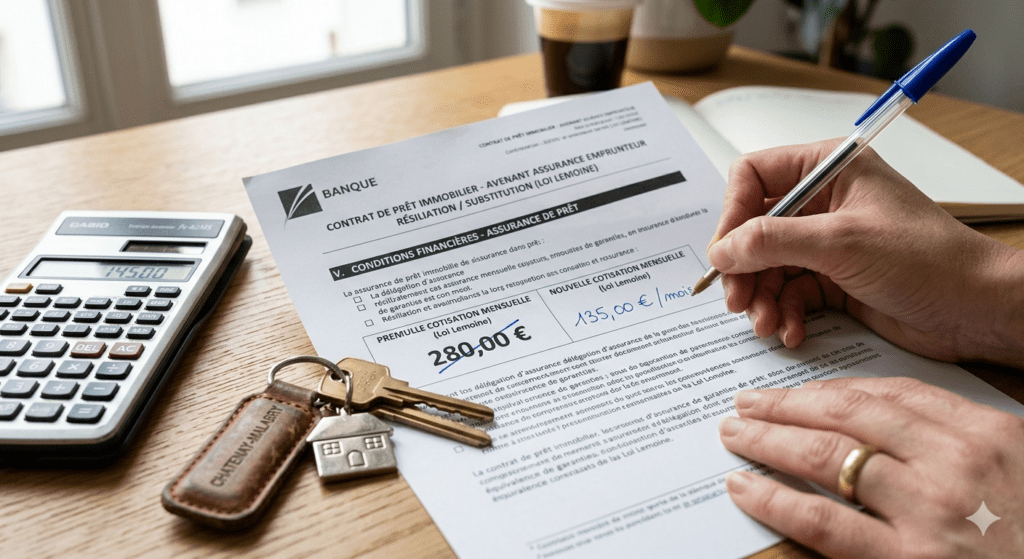

Conseil du Pro : n’attendez plus pour agir sur votre crédit !

« La Loi Lemoine est un outil puissant pour optimiser votre financement immobilier à Châtenay-Malabry. Que vous soyez en train de finaliser une acquisition ou que vous remboursiez votre crédit depuis plusieurs années, la comparaison est obligatoire.

Le marché de l’assurance est devenu extrêmement concurrentiel. En tant qu’experts de l’immobilier local, nous constatons chaque jour l’impact positif d’une bonne gestion de l’assurance emprunteur sur le budget de nos clients.«

Chatenay-Immobilier.fr – Immobilier à Châtenay-Malabry

Conseil du Pro : n’attendez plus pour agir sur votre crédit !

Conseil du Pro : n’attendez plus pour agir sur votre crédit !

« Vous souhaitez faire un point sur votre assurance de prêt ou votre projet immobilier à Châtenay-Malabry ou Sceaux ? Discutons-en.

📞 Contactez moi au : 07 81 82 14 48

ou sur Chatenay-immobilier.fr «

Chatenay-Immobilier.fr – Immobilier à Châtenay-Malabry

Immobilier 2026 : décryptage d’une reprise fragile et conseils d’emprunt

Le marché immobilier français confirme son redémarrage en ce printemps 2026, porté par une hausse des transactions et des taux

Crédit immobilier : les taux se stabilisent en novembre 2025, une fenêtre d’opportunité pour les acheteurs des Hauts-de-Seine

La stabilisation des taux de crédit immobilier en novembre 2025 marque une période de répit bienvenue pour les acheteurs, particulièrement

Crédit immobilier : les taux se stabilisent sous la barre des 3,5 % en novembre 2025

Actualité Taux Novembre 2025 : le taux moyen sur 20 ans se situe autour de 3,24 % en Île-de-France. Je vous explique

Vous avez un projet immobilier sur Châtenay, Sceaux ou alentours ?

Créer une alerte / Nous confier votre bien

– Vous recherchez un bien immobilier sur Châtenay-Malabry, Sceaux ou alentours,

– vous souhaitez vendre le vôtre ou le mettre en location,

– vous avez besoin de conseils ou prestations particulières ?

Faites moi part de votre projet, je me ferai un honneur de mettre tout en œuvre pour vous satisfaire.